>買房前必看

►買房前請詳閱說明書,隱藏成本一次看懂

►重劃區該怎麼選

►買房須知,除了貸款,一次帶你了解其它隱藏費用

1.購屋預算卡很緊

初次購屋常常將資金掐得太緊,最怕有預期以外費用,可能導致沒有資金去運作的情況,購屋通常有下列這些隱藏成本分別是政府規費、申請房貸相關費用、代書費、裝潢費;在購屋後,每年都還要支付房屋稅及地價稅,可能會喘不過氣來,建議要申請自用住宅的稅率,可以享有較低的稅率。

2.各類保險費用要知道

銀行申請貸款的相關費用,銀行的開辦費、火災地震險,其實火險地震險每年都要投保一次,貸款設定的抵押權,其所衍生的規費,金額為貸款金額的千分之一乘上1.2倍,若貸款100萬,設定規費就是1200元。

3.代書費

一般來說買賣移轉登記費是1.4萬元,包含1個土地及1個建物的移轉登記,且每增加1筆土地或建物,要收2000元,還有設定登記費5000元。

4.履約保證的費用

為房屋總價的萬分之6,這部分是由買方雙方各半負擔。

5.交屋規費(預售屋)

承購預售屋,在交屋時,依建商規定可能會預收管理費

►重劃區買房怎麼選?

從搞懂土地用途到挑選戶別-一次到位

地點怎挑最好? 掌握以下重點-避開開發性不健全區塊

重點一 : 臨舊市區 講求其生活機能

挑選已經在重劃中的區域,交屋入住後,銜接的生活機能會讓生活更加輕鬆方便,譬如北屯的水湳經貿,即擁有舊生活圈另加上新起的水湳智慧城,就算即刻入住,生活機能也不會有落差。

重點二 : 看懂都市計畫圖-土地用途 明瞭清晰

建案怎麼挑?掌握重點-買到開心一輩子

步驟一-看屋前

鎖定適合自己需求的案件,了解基地位置、未來周邊學區、機能、坪數、開價,挑選幾家喜歡的建案

步驟二-實際看屋

觀察建築物外觀,臨路退縮幾米,大門及車道出入方不方便,附近有沒有嫌惡設施的可能性

步驟三– 挑選戶別

先確認自己買的房型,會決定你的鄰居可能是租客多還是家庭多。詳看格局圖,確認室內坪數是否與建商附的圖有無符合;考量入住後的動線,客廳面寬小於三米、廁所居中及室內樓高小於三米,這些都會是日後入住覺得不適有壓迫感的幾個部分。

►座向的考量,較依個人喜好判斷,都需向建商問清楚

特別注意的是,是否有灑水系統,通常10樓以上的戶別會有此系統,有的話將添增一筆包起來的裝潢費用。

步驟四-看屋後,簽約前

比較從來就不吃虧,反而是件聰明及理性的一件事。多去查詢時價登錄或查詢附近的社區行情,評估一下價格。

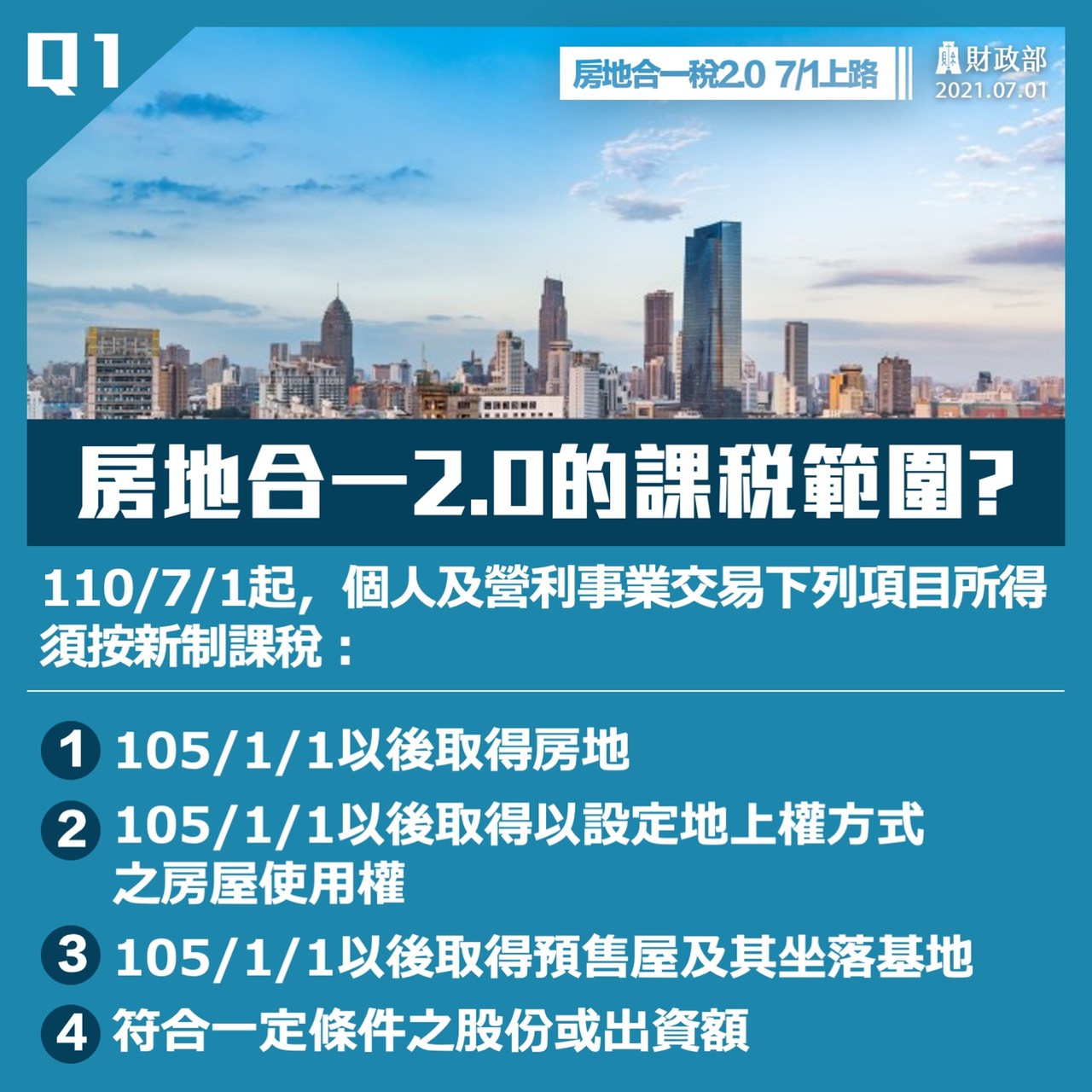

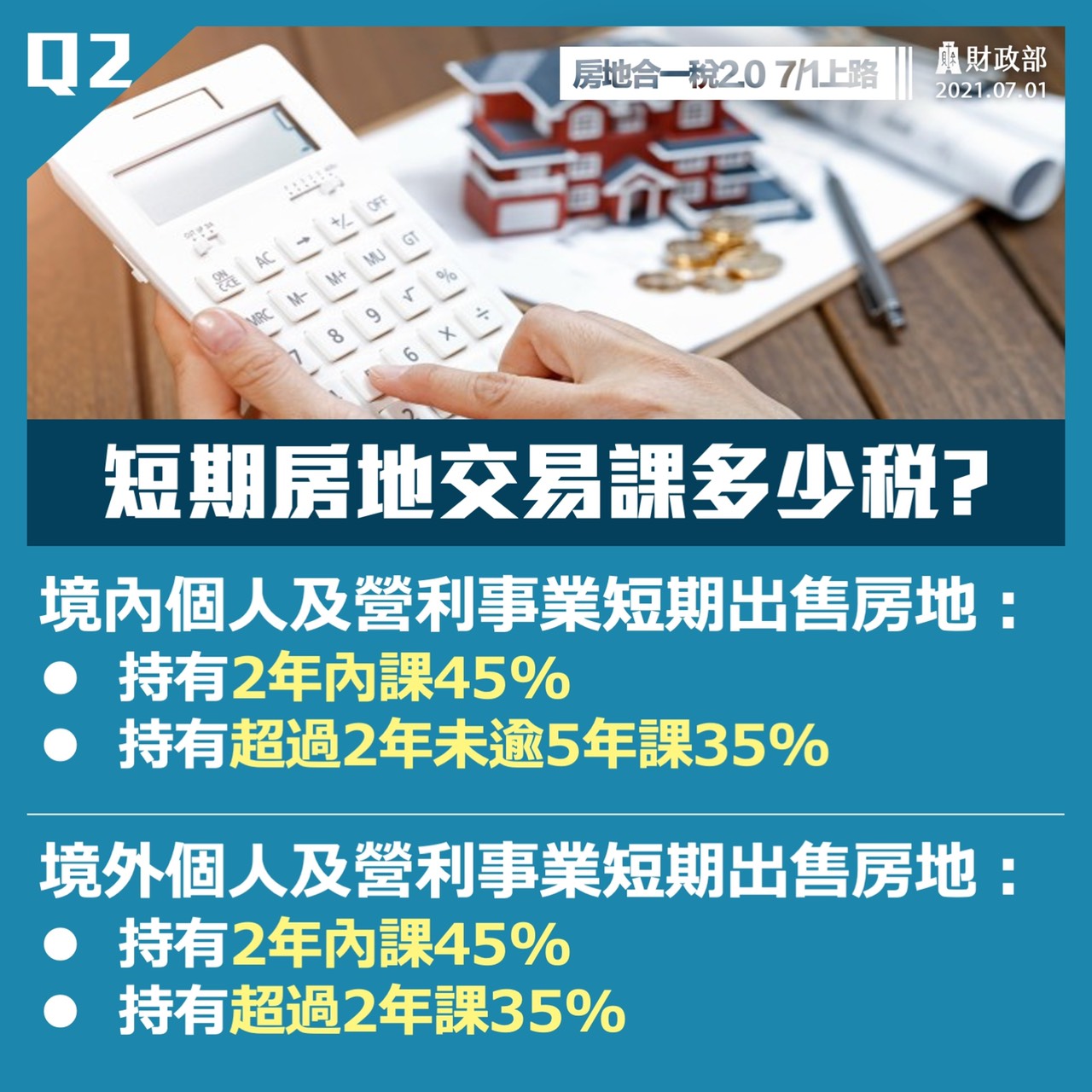

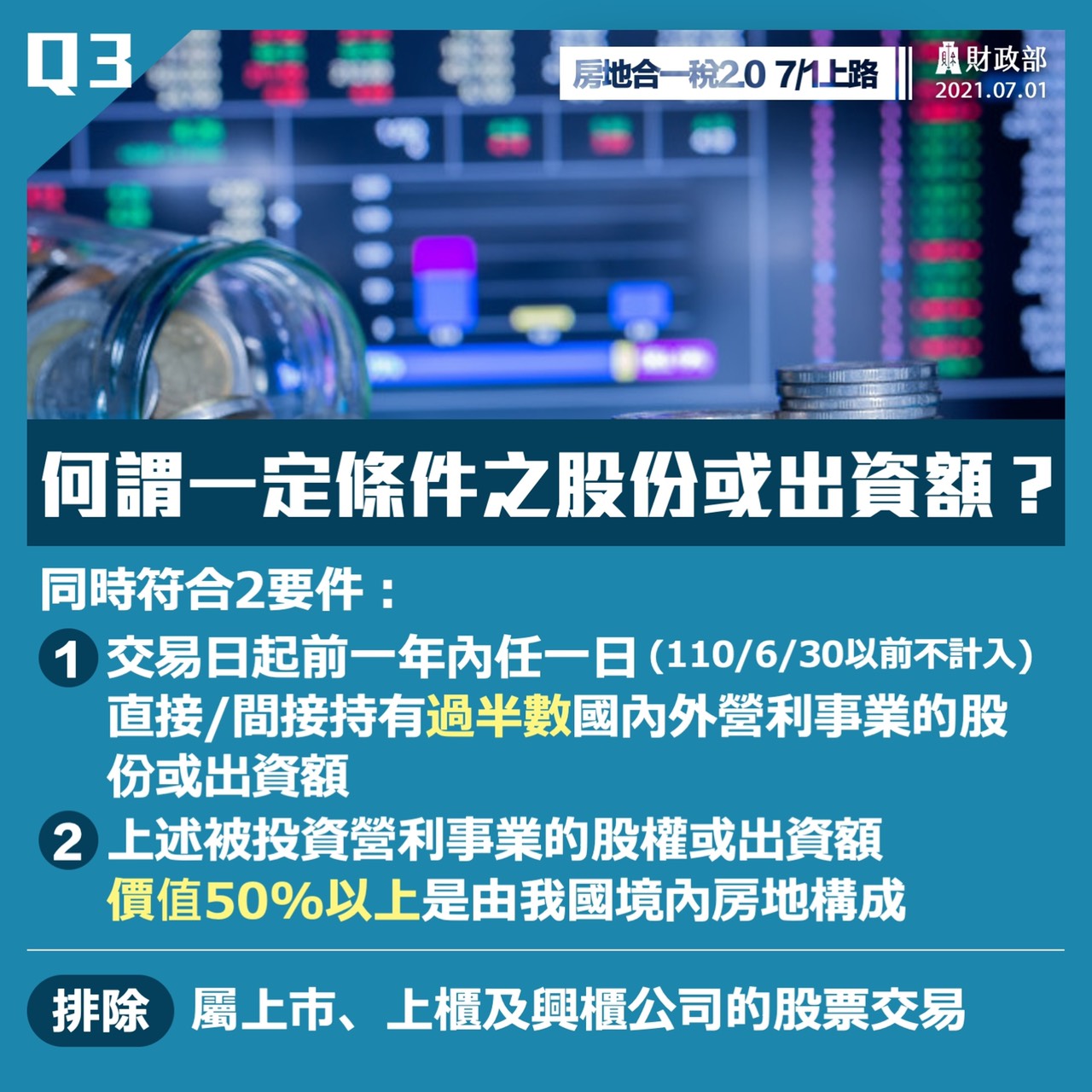

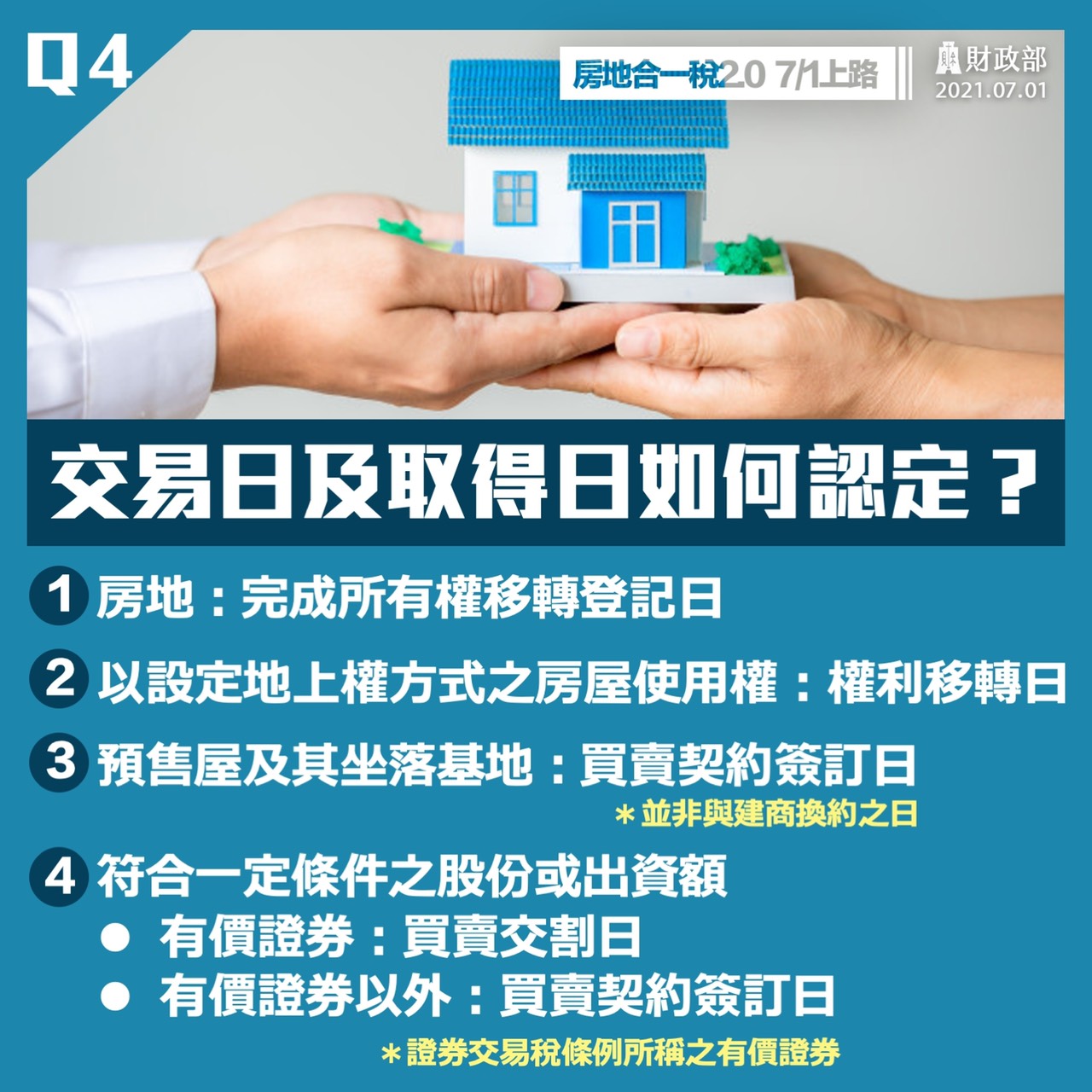

>房地合一稅2.0

>土地增值稅

土地增值稅是在土地所有權移轉的時候,按照土地漲價總數額採用倍數累進稅率計算繳納的一種租稅;所謂土地漲價總數額是指土地移轉時之總現值,減去取得時之移轉現值或原規定地價的總額。

土地增值稅的課徵

一、課徵範圍:

1.土地所有權移轉時:已規定地價之土地,於所有權移轉時,應按土地漲價總數額徵收土地增值稅。但因繼承而移轉之土地,各級政府出售或依法贈與之公有土地,及受贈之私有土地,免徵土地增值稅。

2.設定典權之土地:已規定地價之土地,設定典權時,出典人應依法預繳土地增值稅。出典人回贖時,原繳之土地增值稅,應無息退還。

二、土地增值稅納稅義務人

1.有償移轉時 : 納稅義務人為原所有權人。例如:買賣、交換、政府照價收買或徵收。

2.無償移轉時 : 納稅義務人為取得所有權之人。例如:贈與或遺贈。

3.設定典權時 : 已規定地價之土地設定典權時,出典人須預繳土地增值稅,納稅義務人為出典人。

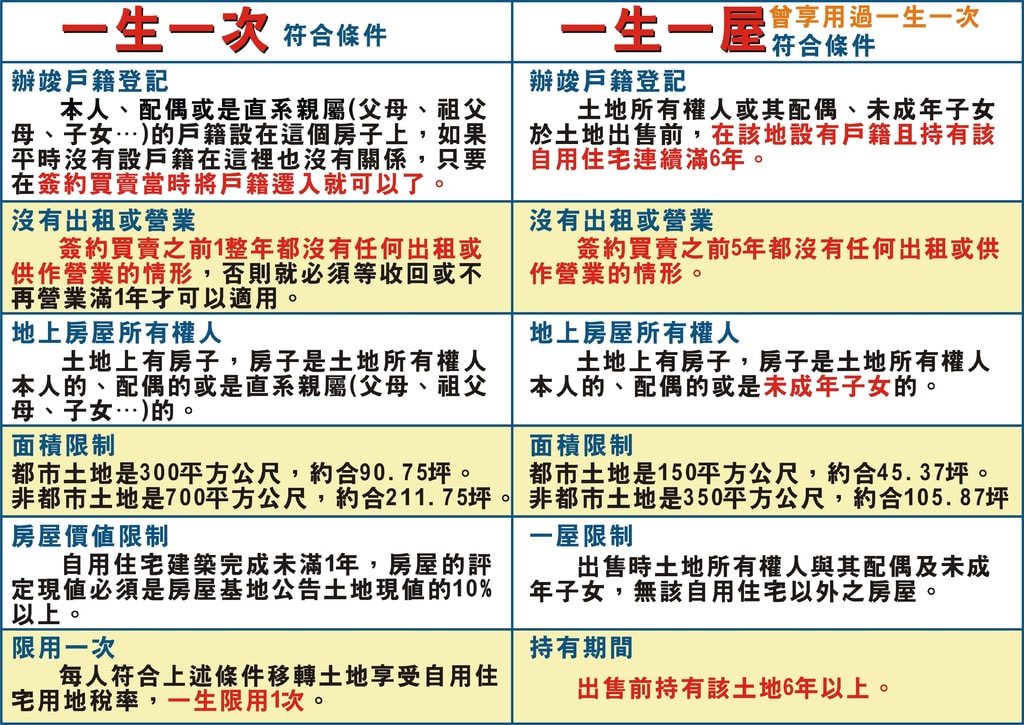

三、稅捐優惠減免(直接看圖最清楚)

在繳納土地增值稅時,有一生一次 / 一生一屋 / 一般稅率 這三種給你選

在確認稅率的時候請先謹慎查看此表,一生一次 / 一生一屋 的稅率都是10% 因為稅率低更要謹慎使用,為何?

►假設今天你不止一筆房產未來要出售,那肯定把最優惠的用在你所持有土增稅最高的那一筆,這樣才划算!!

要記得要使用一生一屋時,一生一次要先使用過喔,才能享有其優稅率

►另外你有多筆房產想保留一生一次 / 一生一屋時,可以嗎? 當然可以啊!!!

可以先用一般稅率去做繳納,等到你要賣掉你持有土增稅最高的房產時再使用就好!!

上述表格符合的條件,特別重要,別忽視了

►另外一點補充,一生一屋,如果是未成年子女(民法規定20歲以前都未成年),在持有期間6年期間超過20歲了,那就不算連續滿6年這個條件了!

四、罰則規定

一、逾期繳納:納稅義務人或代繳義務人未於稅單所載限繳日期內繳清應納稅款者,每逾3日按滯納數額加徵1%滯納金,逾30日仍未繳納者移送行政執行分署強制執行;或通知當事人限期繳清或撤銷原申報案,逾期仍未繳清稅款或撤銷原申報案者,主管稽徵機關逕行註銷申報案及其查定稅額。

二、土地買賣未辦竣權利移轉登記,再行出售者,處再行出售移轉現值2%之罰鍰。

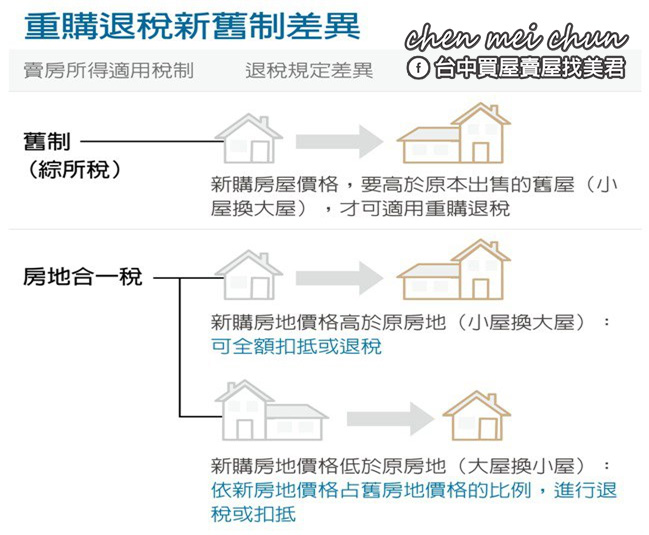

>重購退稅

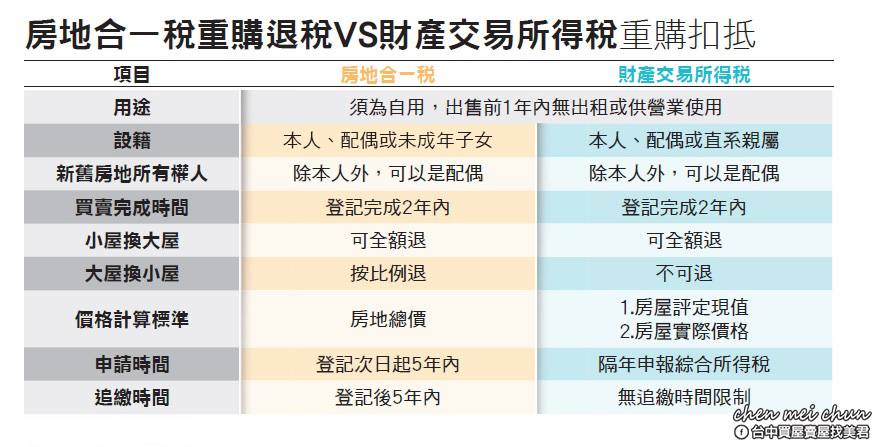

關於有關重購退稅大家都很感興趣,買房賣房不要間隔太遠最好在兩年內,就可以享受到重購退稅的好處,可是當中最棘手的就是,有關於你的房,到底適用房地合一還是財產交易所得,這邊美君幫您整理出簡易的圖表提供您做正確的判斷。

舉例來說明:

一、張小姐在2010年買了一間A房,後來因換屋需求,在2015年買了B房,2016年決定賣掉A房,以此例來看,這位張小姐出售A房的所得,是適用舊制申報綜所稅,必須要B屋價格高於A屋,才能申請自用住宅重購退稅。

二、趙先生在2016年間買了C房,去年同樣也出於換屋需求,將D房出售,但是因為C屋比較晚買,因此適用房地合一稅。

如果D房價格比C房貴(即小屋換大屋),這位趙先生C屋要繳的稅,就能全額扣抵;但如果D房價格小於C屋,(即大屋換小屋),趙先生申請重購退稅時,就是依新房價格占舊房價格的比例進行退稅或扣抵。

總結

不管您是先買後賣還是先賣後買 ,都要在兩年內完成買賣流程(已登記日為主),再來您要申請重購退稅用自用的那間要去辦理時記得5年內要去辦理;如果政府依照流程退稅了,如果5年內又把自用這間賣掉,那就必須把錢還給政府。

另外土增稅的重購退稅,土地是依政府土地公告現值來看,以小換大可全額退土增稅,大換小則按差額退費,舉例來說,甲方賣土地公告現值100萬元,須繳土增稅15萬元,100萬元減15萬元為85萬元,如購買的土地公告現值超過100萬元,就全額退15萬元,但如購買的土地公告現值僅90萬元,就只退5萬元。